התמודדות עם המערכת הבנקאית יכולה להרגיש לפעמים כמו משימה מורכבת במיוחד כשהדברים מסתבכים והחובות גדלים. לא מעט אנשים מוצאים את עצמם חסרי אונים מול פקידי גבייה ואיומים שונים. למזלנו, קבלת הכוונה משפטית נכונה בזמן יכולה למנוע קריסה כלכלית, תוך שמירה מלאה על כל הזכויות שמגיעות לכל לקוח ולקוח.

הסימנים שהגיע הזמן לחפש ייעוץ משפטי מקצועי

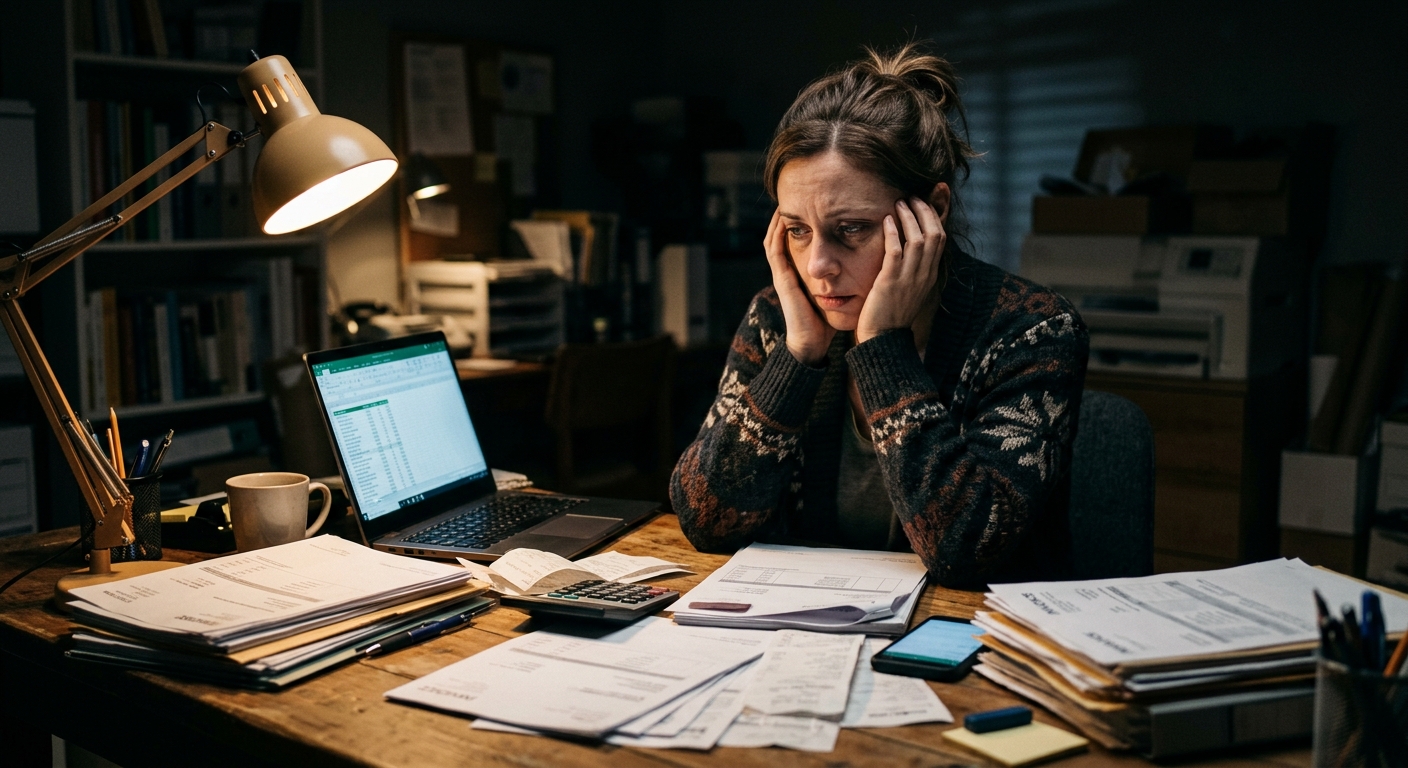

דנה היא בעלת עסק קטן שלפתע גילתה שהבנק חסם לה את מסגרת האשראי ללא שום התראה מוקדמת. היא ניסתה להסביר לפקידים שהספקים מחכים לתשלום ושכל מפעל חייה נמצא בסכנה, אבל נתקלה בחומה אטומה ובחוסר הבנה מוחלט. אחרי שבועות של חרדה וחוסר שינה, היא הבינה שלבד היא פשוט לא תצליח לפתור את הפלונטר. במקרים כאלה עדיף לעצור את הניסיונות העצמאיים ולחפש הכוונה מתאימה.

כאשר מחפשים פתרון למשבר פיננסי, כדאי לאסוף כמה שיותר מידע רלוונטי מהשטח. הרבה פעמים אנשים מרגישים אבודים מול המונחים המסובכים של המערכת. כלי מעולה להבנת המצב הוא עיון בחומרים מקצועיים ברשת. למשל, אפשר למצוא תשובות להרבה שאלות באתר של עורך דין (כלכלן) עובדיה אביצור שעוסק בדיוק בתחומים האלה. הבנה מוקדמת של הזכויות הבסיסיות היא הצעד הראשון בדרך ליציאה בטוחה מהמשבר.

| ⭐טיפ זהב⭐ חשוב לתעד כל שיחה וכל הבטחה שניתנת על ידי נציגי הבנק, כדי לשמור על רישום מסודר במקרה של מחלוקת עתידית. |

איך עובדת המערכת ומה הבנקים לא תמיד מספרים

הכוח של משא ומתן מול פקידי הגבייה

הבנקים לא תמיד ממהרים להציג את כל הפתרונות האפשריים בפני לקוחות שמצויים בקשיים. הרבה פעמים הם מעדיפים ללחוץ על הלקוח להסכים לפריסת חובות בתנאים שמשרתים בעיקר את האינטרס של המוסד.

ברגע שמגיעים למשא ומתן עם ליווי מקצועי, הבנק מבין מיד שיש מולו גורם שיודע לדרוש את מה שמגיע ללקוח.

ההבדל בין חוב רגיל לבין חוב מובטח

התנהלות נכונה מתחילה קודם כל בהבנת סוג הבעיה שצריך לפתור. ישנם הבדלים מהותיים בין סוגי החובות השונים:

- חובות רגילים בדרך כלל לא כוללים שיעבוד של נכס ספציפי, מה שנותן יותר מרחב נשימה בניהול התיק.

- חוב מובטח כמו משכנתא מחייב טיפול מהיר הרבה יותר, כדי למנוע סכנה מיידית לדירת המגורים.

- הליכי הוצאה לפועל יכולים להשתנות באופן משמעותי בהתאם לסוג החוב ולגובה הדרישה.

ההבדלים האלה מדגישים כמה חשוב לאפיין נכון את סוג ההלוואה או המינוס שיש לטפל בו כדי לבחור באסטרטגיה הנכונה.

הקריטריונים המרכזיים בבחירת איש המקצוע הנכון

בחירת הגורם המייצג יכולה להיות ההחלטה הכלכלית הכי חשובה שמתקבלת בתקופה הזאת.

הבנה כלכלית מול הבנה משפטית

חשוב לשים לב שמדובר באיש מקצוע שמבין גם במשפטים וגם בכלכלה בצורה יסודית. כדי להבטיח ייצוג הולם, מומלץ מאוד לאתר עורך דין בנקים שכבר מכיר את הנהלים הפנימיים של המוסדות הפיננסיים. היכרות מעמיקה עם שיטות העבודה של הבנק מאפשרת לצפות מראש את המהלכים שלו.

חשיבותה של פגישת ההיכרות

פגישת ההיכרות היא השלב שבו צריך לשאול את כל השאלות הקשות, בלי להתבייש. כדאי לבדוק האם נותן השירות באמת מקשיב לבעיה או רק מנסה לסגור עסקה מהר ככל האפשר, ולוודא שיש כימיה טובה שעליה אפשר לסמוך.

| 💡חשוב לדעת💡 מומלץ לא לחתום על הסדרי חוב חדשים לפני שגורם משפטי עובר על כל הסעיפים הקטנים, כי לפעמים הסדר גרוע יכול להחמיר את המצב. |

טעויות נפוצות שאנשים עושים כשהם נכנסים לחובות

רבים נוטים לפעול מתוך לחץ וחרדה כשמצבם הכלכלי מידרדר, מה שמוביל להחלטות שגויות.

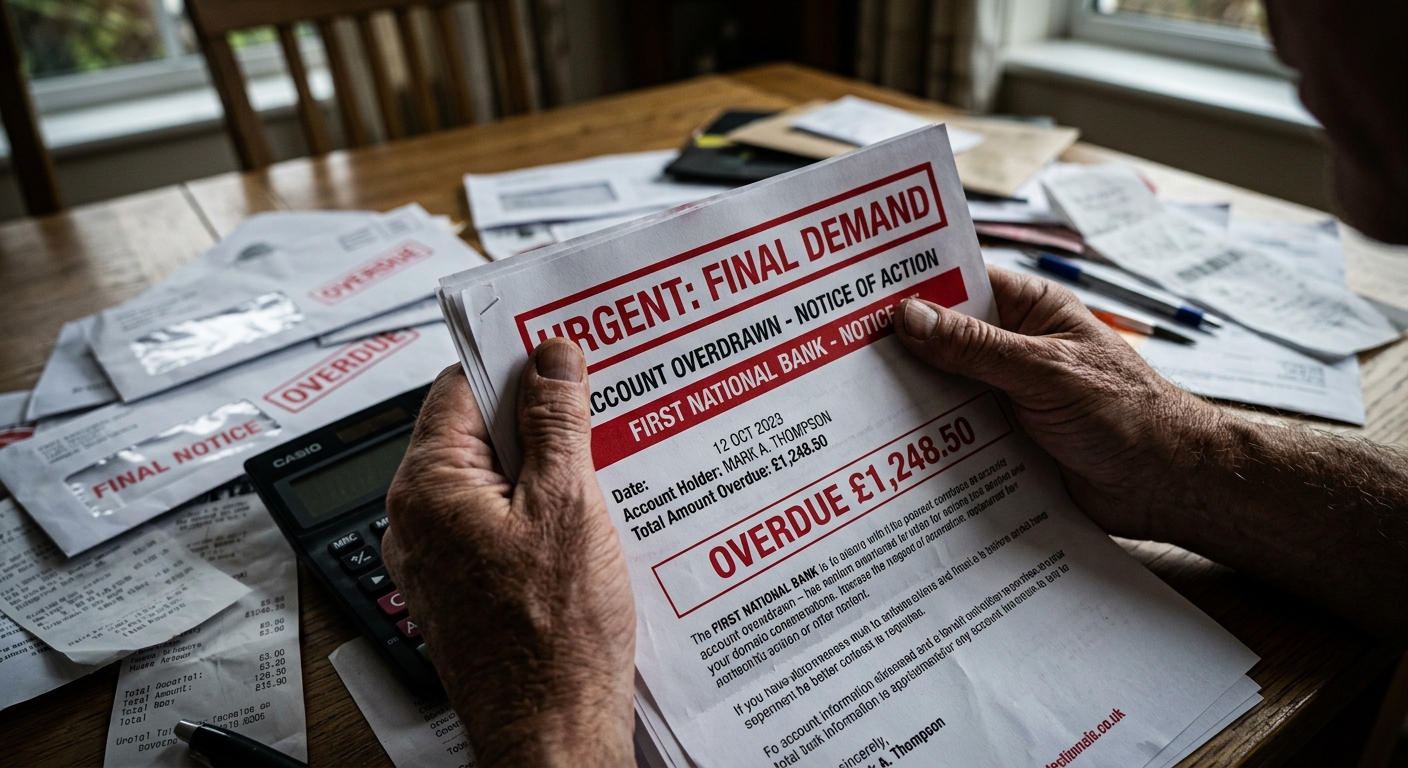

ההתעלמות ממכתבי התראה של הבנק היא הטעות הקריטית ביותר שיכולה לדרדר את המצב להליכים משפטיים מהירים. מעבר לזה, יש עוד כמה פעולות שכדאי להתרחק מהן:

- לקיחת הלוואות חוץ בנקאיות בריביות מטורפות כדי לכסות מינוס קיים בחשבון העובר ושב.

- הסתרת מידע קריטי על המצב הכלכלי האמיתי מבני המשפחה הקרובים או משותפים עסקיים.

- ניסיון להתמקח לבד מול מנהל הסניף, ללא הבנה של המשמעויות המשפטיות של הדברים שנאמרים בשיחה.

- איסוף כספים חפוז מקרנות הפנסיה או מקופות הגמל כדי לכסות חובות מבלי לבדוק את השלכות המס האפשריות.

מה צריך לבדוק בפגישת הייעוץ הראשונה?

פגישה ראשונית טובה צריכה לעשות סדר בראש ולייצר מפת דרכים ברורה.

הכנת המסמכים הדרושים

הגעה לפגישה עם כל הניירת המסודרת תחסוך זמן יקר ותאפשר ניתוח מיידי של התיק. כדאי להביא דפי חשבון, מכתבי התראה והעתקים של חוזי הלוואה.

הבנת שכר הטרחה

תיאום ציפיות ברור לגבי עלויות הטיפול המשפטי ימנע הפתעות לא נעימות ויבטיח שקיפות מלאה מתחילת התהליך.

| נושא הבדיקה | מה כדאי לשאול? | למה זה קריטי? |

|---|---|---|

| ניסיון קודם בתיקים דומים | האם טופלו בעבר מקרים של ביטול עיקולים? | כדי לדעת שיש פתרונות מוכחים בשטח. |

| זמינות לטיפול מיידי | מתי אפשר להתחיל את העבודה המעשית על התיק? | במצבי חירום פיננסיים, כל יום שעובר קובע. |

| תקשורת שוטפת ועדכונים | מי הגורם שמעדכן בהתקדמות ההליכים? | למניעת חרדה מיותרת ולשמירה על מעורבות פעילה. |

התמודדות עם משברים כלכליים מול גופים פיננסיים גדולים מצריכה קור רוח, סבלנות והבנה מעמיקה של החוק הקיים. שיתוף פעולה עם גורם מקצועי מנוסה יספק את ההגנה המשפטית הנדרשת כדי למזער נזקים ולהתחיל דף חדש ונקי יותר. בסופו של יום, פתרון משפטי חכם ויעיל מחזיר את השליטה לחיים ומאפשר להסתכל שוב קדימה בביטחון מלא.